央行買盤戰勝 "負面 "變量,金價抵禦 ETF 資金外流

儘管隔夜有新的美國黃金 ETF 資金流出,但周三倫敦金價依然堅挺,在下午 3 點的倫敦黃金交易所基準拍賣中,金價保持在每金衡盎司 2300 美元以上,而債券市場的長期利率卻在上升,金價通常與債券市場的利率走勢成反比。

中國金價早些時候回落至周一的兩周低點,在上海黃金交易所固定在每克545日元下方,與倫敦報價相比溢價降至每金衡制盎司26美元,表明黃金第一消費國的需求疲軟。

這一溢價是歷史上新進口金條溢價的3倍多,比2024年至今的平均水平低1/3。

"央行和中國投資者很可能推動了4月份的價格走強,"礦業界的世界黃金協會(World Gold Council)將數據插入其 "黃金回報歸因模型 "中進行定量分析後發現,"現有變量及其與黃金的長期關係......未能完全捕捉到價格走強的因素。

盧森堡銀行投資部首席投資官蓋-瓦格納(Guy Wagner)說:"2023年和今年黃金價格的上漲是在利率上升和美元走強的環境下發生的,換句話說,是在一般認為對黃金不利的環境下發生的。"

"因此,價格上漲的背後還有其他因素,比如東方國家央行的購買行為。"

世界黃金協會接着說:"加入地緣政治風險代理,""以及上海期貨交易所的定位,為3月和4月的一些走勢提供了解釋,但仍缺少另一個主要解釋因素......央行的購買。

"各國央行的黃金購買狂潮有增無減,"德國最大的黃金ETF產品Xetra發表的一篇文章同意這一觀點--目前,在國家黃金信託基金空間縮減至5年來最小的情況下,Xetra的規模已縮減至2018年3月以來的最小值。

"在過去兩年創紀錄的黃金儲備購買量之後,"Xetra援引世界黃金協會上周的估算稱,"2024年第一季度的黃金儲備購買量達到了有史以來最強勁的水平......比五年平均水平高出69%。"

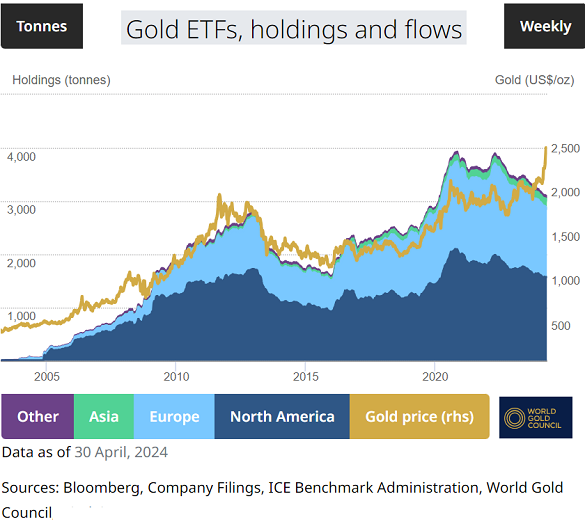

根據世界黃金協會編制的數據,隨着中國私人黃金需求在第一季度激增,亞洲上市的黃金ETF今年迄今為止的權重增長了20.9%。

但這僅抵消了北美和歐洲黃金支持信託基金1/6的流出量,這些基金目前已整體縮水至2020年新年以來的最小值,抹去了科維迪克危機最後的流入量。

在巨型 GLD 信託基金的帶動下,2020 年 1 月至 10 月間,在美國、加拿大、英國、德國和其他西歐交易所上市的黃金 ETF 的權重增長了近三分之一。黃金 ETF 用了 42 個月,價格上漲了 30.9%(每特洛伊盎司約 540 美元),才扭轉了這一流入趨勢。

根據世界黃金協會(WGC)的最新數據,作為一個整體,北美ETF在4月份增加了1噸,但這是連續第二個小月的增長,與去年同期相比減少了1/10。

同時,歐洲信託基金縮水了16.1%,在過去24個月中僅有1個月有所增長。

諮詢公司 Gavekal 的創始合伙人兼首席執行官、經濟學家路易斯-蓋夫(Louis Gave)說:"我一直認為,黃金是投資新興市場的一種低估值方式。"

"因此,對黃金牛市構成威脅的是日本或中國的私人儲蓄者停止購買黃金,甚至開始拋售黃金。在我們看到這兩個國家採取緊縮貨幣政策之前,這種情況不太可能發生。"

"與此同時,如果西方人開始認真購買貴金屬(而不是比特幣和科技股),那麼黃金的上漲空間可能會很大......[但是]幾乎沒有這種跡象,提供黃金投資的主要交易所交易基金最近出現淨流出就表明了這一點。"

"這似乎表明,黃金仍有上漲空間"。

至於央行的黃金需求--從目前最新的官方數據來看,4 月份的需求有所放緩,但仍在持續--"我認為未來我們將繼續看到這些購買行為,"BLI 的瓦格納認為。

美國投資銀行高盛(Goldman Sachs)的研究指出,金條僅占這些機構官方儲備的 6%,不到富裕經濟體平均分配量的一半。

金訊規則

金訊規則 電郵 BullionVault 金易寶

電郵 BullionVault 金易寶