來自倫敦的「淘金熱」?並非事實,也非新鮮事

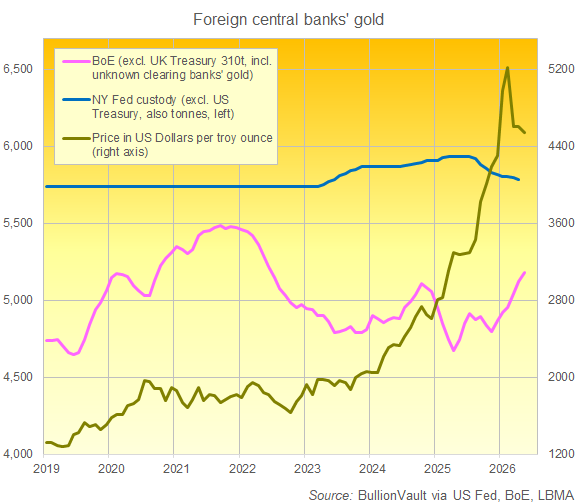

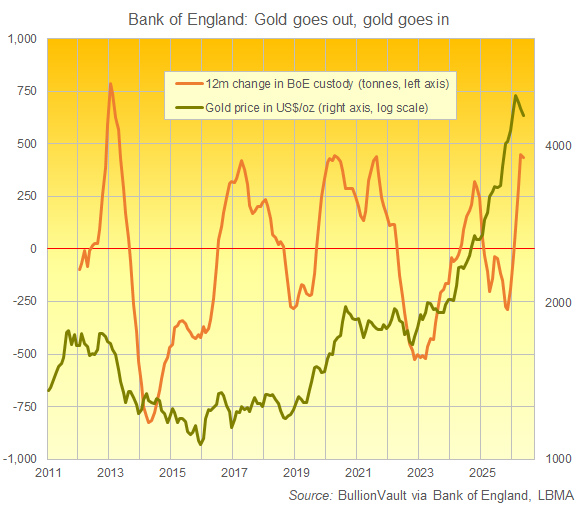

英格蘭銀行黃金託管量創四年新高……

各國央行應該把黃金存放在哪裡?BullionVault的Adrian Ash問道。

這個問題在過去二十年間,我們已經探討過不止一兩次了。

但今天我們要問的不是這個問題。還不是。

不,我們今天要問的不是央行應該把黃金存放在哪裡,而是它們現在究竟把黃金存放在哪裡?

接下來是《金融時報》的報導:

「全球央行正在將黃金從倫敦和紐約的金庫中撤出,」《金融時報》寫道,由此引發了大量複製貼上的報導,「因為它們對將黃金存放在境外變得越來越不安。」

你說各國正在從倫敦撤出黃金?還有從紐約?

嗯,並不完全是這樣。

你看到的任何標題黨都過度解讀了這篇報導,忽略了實際數據,並且放大了炒作。

但雖然這個說法今天並不成立,它也不算完全錯誤。而且這也不是什麼新鮮事。

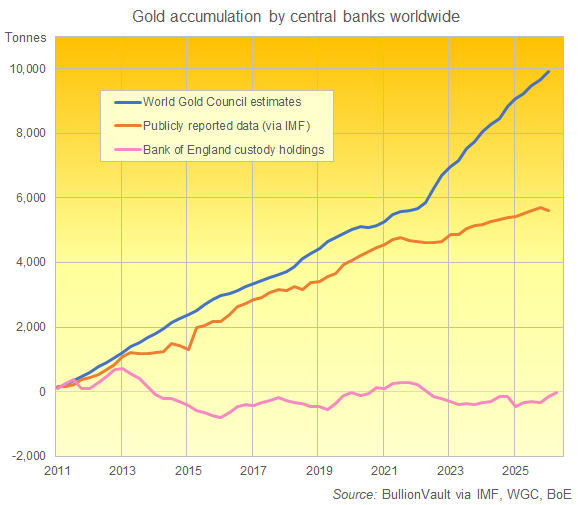

我的意思是,我們早在2022年就指出過,這十年來央行的大規模黃金購買避開了倫敦存儲。而當時確實有資金流出。

當前這一波標題新聞源自礦業界的世界黃金協會對央行儲備管理者的最新調查。

這是WGC的第九次此類調查,也提供了極佳的洞見。

今年的調查發現,隨著金價較十年前上漲了兩倍,央行認為黃金是一種極好的資產。儘管其吸引力不如去年。

這可能是因為2025年調查時(2月至5月窗口期)金價上漲了20%,而2026年調查時(2月至5月下旬),金價從2月份的創紀錄高位下跌了12%。

儘管如此,「絕大多數受訪者(89%)認為未來12個月全球央行黃金儲備將會增加」(低於2025年的95%)。

「創紀錄的45%的受訪者預計他們自己的黃金儲備同期也會增加」(高於2025年的43%)。

「其餘大部分受訪者表示預計[他們自己的黃金儲備規模]不會變化,而1%預計其機構的黃金儲備會減少」(2025年沒有人表示預計會減少黃金)。

簡而言之,變化不大。央行熱愛黃金。而如今這些熱愛黃金的央行選擇把金屬存放在哪裡呢?

據CNBC的摘要:

「共有9%的受訪者表示他們在過去12個月內增加了國內存儲,高於一年前的5%。另有10%表示他們分散了海外存儲地點,而去年這一比例僅為2%。」

將這兩項加起來,近五分之一的央行表示自去年春季以來要麼在國內增持了黃金,要麼重新安排了海外存儲地點,這一比例是此前五次調查中任何一次的兩倍多……

……或許表明人們對金屬存儲地點的安全性以及誰在管理這些金屬存在更深層次的擔憂。

事實上,這一比例與——哦!——八年前的2018年調查水平相當,當時有高達17%的受訪者告訴WGC的首次此類調查,他們在過去12個月內增加了國內黃金存儲。(當時沒有問是否有人重新安排了海外持有的黃金。)

所以,是的,在國內持有一些黃金的吸引力確實存在。但這遠未形成一股熱潮。也絕非新鮮事。

比如回顧15年前,那時英格蘭銀行……

……從歷史和實際角度來看,是全球黃金市場的中心,至今仍然是央行如果要交易或借出黃金時存放至少部分黃金的主要地點……

……其託管量隨著央行作為一個整體的總持有量同步上升,正如其公開數據所報告的那樣。

當時在2011年,存放在倫敦英格蘭銀行的黃金數量也與分析師對「真實」積累量的估算同步上升,例如WGC在其出色的《黃金需求趨勢》報告中計算和發布的數據。

但倫敦的吸引力顯然從2013年開始瓦解,當時英格蘭銀行的託管持有量實際上縮減了,而全球央行的持有量卻在繼續上升。那是在俄羅斯併吞克里米亞的前一年,距離2022年俄羅斯入侵烏克蘭(此舉促使西方金融制裁,人們一直說這推動央行大量購買黃金並全部存放在國內)還有將近十年。

至於紐約聯儲,實際數據與WGC的調查一致,即外國持有的金屬最近確實離開了這個全球最大單一託管機構的保管。但截至2026年5月,其規模僅從2025年春季的11年高點縮減了2.5%……

……根據我們的計算,減少了202噸,其中大部分無疑是由於法國銀行出售了其在美國持有的最後129噸黃金,然後重新購買同等數量並存放於巴黎,使其黃金總儲備保持在2436噸。

與此同時,倫敦方面,其他央行委託給英格蘭銀行的黃金數量已升至四年高點。放眼整個倫敦市場,情況相同:按重量計算的總託管量達到四年高點。剔除英格蘭銀行的數據,這意味著面向私人投資者和交易商的商業銀行及專業物流倉儲……

……包括BullionVault客戶存放在倫敦Loomis的8.0噸已投保安全存儲的黃金……

……5月份較3月份的峰值略有下降(-2.0%)。

隨著金價從新年高點回落,倫敦私人黃金託管總量出現這樣的下降是可以預期的,這有助於重振其他地區的終端消費需求,因為黃金ETF的股東正在清算持倉,迫使這些信託基金出現新的資金外流,而其中大部分信託基金都是由倫敦持有的金屬支持的。

但是央行從倫敦「撤出」黃金?這在今天根本不成立。也不是新聞。

如果你想對黃金撤離倫敦感到恐慌或震驚,那麼2025年提供了更好的時機。

但都遠不如2022年倫敦的黃金流出,或者從現有數據來看,2013-2014年的流出更為明顯。

簡而言之,這種潮起潮落根本不是新聞。事實上,這正是大多數回答WGC調查的央行表示他們購買黃金的方式……

……在「全球市場」(即倫敦)購買(或交易衍生品)……

……如果不是與其他央行安排「場外」交易(幾乎肯定是通過倫敦)……

……然後要麼將其留在那裡(即倫敦),要麼根據約62%的受訪者的回答(取決於你如何計算對第20題的回答)將其空運到其他地方。

這並不意味著「遣返」不存在。但它絕不是什麼新鮮事。

這也不意味著國內黃金存儲不是央行中的一個真正大趨勢。請不要誤解。

但回到標題,這種央行正在從倫敦和紐約撤出黃金的說法從何而來?

嗯,WGC調查中的第26題問道:「您目前將黃金儲備存放在哪裡?(請選擇所有適用項)。」

今年最引人注目的贏家是「不願回答」……

……今年有20%的受訪者勾選了此選項,而去年僅為8%,這一代答表明八分之一的央行突然對其黃金存放地點變得諱莫如深。

問題是,不是今年,而是2025年的數據才是真正的異常值。因為8%與2026年以及2021年至2024年四年間21%至29%的「不願透露」範圍形成了鮮明對比。

今年倫敦和紐約「資金外流」的情況也是如此。

去年,64%的WGC央行受訪者將英格蘭銀行列為存儲地點。這一比例在2026年降至57%。

然而今年的數字仍然高於2022年、2023年或2024年。而且非常符合此前五年的平均水平。即使將2025年的異常值包括在內,平均值為58%。

紐約聯儲也是如此。其受歡迎程度在2026年降至14%,低於去年的17%。但在此之前(按倒序排列)的讀數為12%、10%、11%和15%。

瑞士國家銀行也是如此。2025年有12%的受訪者將其列為黃金存儲地點,是今年提及該行比例的兩倍。但在2021年至2024年的四年間,這一比例從未超過7%。因此,2026年的下降同樣是回歸到2025年之前的水平,而不是現有數據中的異常值。

儘管如此,正如我們上面的分析所示,將黃金撤出紐約和倫敦的趨勢相對屬實,即使它今天並不真正適用。而《金融時報》遠非唯一一家將現有變化當作突發新聞來宣布的媒體。

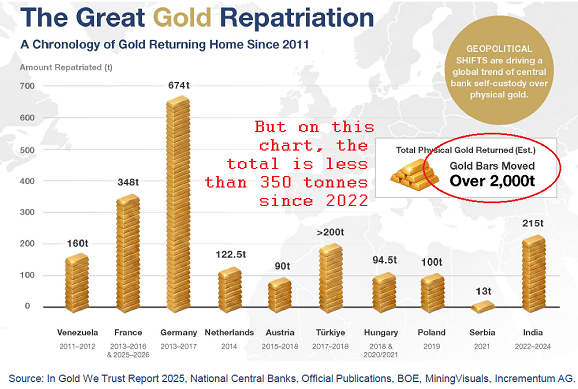

瑞士顧問和基金管理公司Incrementum最新發布的必讀報告稱之為「偉大的黃金遣返」。

「地緣政治轉變正在推動央行自行保管實物黃金的全球趨勢。」

長期來看,這是事實。但在此,即使在Incrementum的《我們信任黃金》報告的洞見和一貫發人深省的分析中,所展示的例子也遠非新鮮事……

……在IGWT最新列舉的10家央行中,有8家在2020年新冠疫情之前就已將黃金運回國內,更不用說普京2022年入侵烏克蘭引發的對俄制裁了。

這8家央行中有6家在十年前或更早的時候就已將黃金運回國內……

……而另外兩家(塞爾維亞和印度)則與波蘭在2019年所做的相同(當時備受矚目),即在倫敦購買黃金然後空運回國。

這使得「遣返」一詞有些牽強。稱之為「購物」或許更貼切。

總而言之,關於央行正在從倫敦撤出黃金的新聞並不真實,但也並非虛假。而且它絕對不是新聞。

至於央行應該把黃金存放在哪裡,嗯……那將是一個政治問題。

而政治局勢並不樂觀。即使它們並未引發任何類似黃金大規模逃離西方主要黃金託管和交易中心的情況。

金訊規則

金訊規則 電郵 BullionVault 金易寶

電郵 BullionVault 金易寶