受債券市場預感「停滯性通膨」影響,金價跌幅從3.5%收窄至一半

上週五晚間,倫敦金銀價格強勁反彈,因伊朗戰爭引發的油價衝擊導致通膨預期上升速度快於利率預測,這預示著在下週一連串央行決策(包括週三的美國聯邦儲備委員會會議)前夕,市場對滯脹的擔憂加劇。

工業用銀價在跌至近兩週低點後強勢反彈,觸及每金衡盎司76美元;該價格於昨晚曾跌破74美元,低點低於74美元2美分。

與此同時,以美元計價的黃金價格一度攀升至每金衡盎司4740美元以下,幾乎彌補了本週早前暴跌170美元、跌至9個交易日低點的跌幅,因美國國債的所謂「實質利率」跌至5週低點。

夾在通膨飆升與經濟成長放緩之間——這種組合最早於1960年代被稱為「滯脹」,並在1970年代的石油危機期間廣為人知——荷蘭ING銀行在一份報告中指出:「央行決策者下週將面臨一項令人羨慕不來的任務。」該報告展望了日本、加拿大、歐元區、英國央行以及聯準會即將做出的決策。

「市場正為升息做準備,但採取行動的理由遠非明確。」

根據密西根大學週五發布的最新信心調查,美國消費者目前預估一年後的通膨率將從3月的3.8%飆升至本月的4.7%——這是自去年4月「解放日」貿易關稅混亂以來最劇烈的跳升。

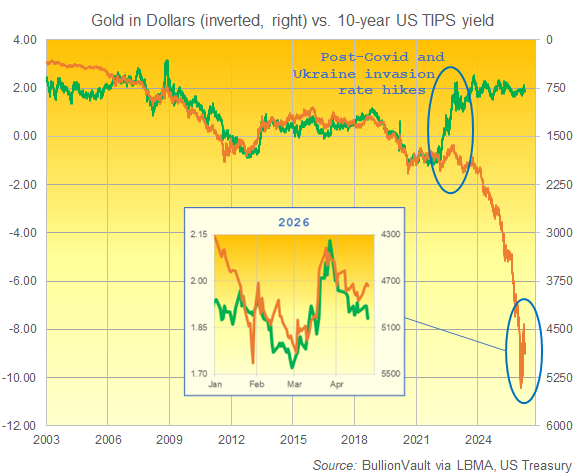

與此同時,債券交易員週五將美國國債價格所隱含的「盈虧平衡」通膨率推升至9月初以來最高水平,傳統10年期公債殖利率報4.30%,而通膨保值債券(TIPS)的年化殖利率則降至1.88%。

這項扣除通脹後的實質殖利率,曾與金價呈現高度正相關,直至2021至2022年間因後疫情時期及烏克蘭戰爭引發的通脹,促使各國央行大幅調升隔夜借貸成本。

但這項關聯性——在2025年底再度失效後——於2026年迄今已重新浮現,自明天起算8週前伊朗戰爭爆發以來,較高的實質利率與金價下跌呈現同步走勢。

中國銀行暨倫敦貴金屬結算機構ICBC在一份報告中指出:「隨著市場預期利率將維持在較高水準更長一段時間,金價已出現回調。」

「由於實質收益率維持在高位,拋售壓力持續存在。」

根據芝加哥商品交易所(CME)衍生品交易所的數據,今日市場對聯準會下次降息時機的押注顯示,2027年9月是最有可能的首個日期。

回溯至美以對伊戰爭爆發前夕,當時金價交易於5000美元以上,市場預估聯準會今年6月重啟降息的機率近60%。

荷蘭合作銀行(Rabobank)在一份報告中指出:「期貨市場仍嚴重低估了原油與天然氣面臨的實際供應風險。」

「通膨衝擊如今似乎已不可避免……中東衝突拖得越久,其帶來的停滯性通膨影響就越大。」

昨日公布的「快報」採購經理人指數(PMI)調查顯示,全球企業投入成本正急遽攀升,而全球第二大經濟體(僅次於中國)——涵蓋21個國家的歐元區——其服務業活動萎縮速度,已達到該地區自2021年新冠疫情封鎖以來最快的水平。

今日布蘭特原油價格再度回落至每桶100美元關口,因德黑蘭表示,儘管美國已取消其和平談判代表團,伊朗外長阿巴斯·阿拉格奇仍將於本週末前往巴基斯坦的伊斯蘭馬巴德進行「磋商」。

受昨日黯淡的採購經理人指數(PMI)報告影響,亞洲股市下跌,歐洲股市本週累計跌幅達1.8%。但紐約標普500指數則小幅回升,逼近週三創下的歷史新高。

金訊規則

金訊規則 電郵 BullionVault 金易寶

電郵 BullionVault 金易寶